Non tutti sanno definire esattamente come si origina l’inflazione, ma soprattutto anche tra chi ne conosce l’origine. Solo una parte sa tenerne debitamente conto nel calcolo di quanto un investimento sia stato profittevole o meno.

D’altronde, è proprio questa la peculiarità delle valute fiat che sono progettate per trasferire lentamente ed in modo velato valore da chi produce a chi le controlla. Non c’è quindi da stupirsi che non sia facile tenere debitamente traccia della loro costante perdita di potere d’acquisto.

Un rapido test: se anche tu pensi che l’inflazione sia rappresentata dal numero mensile/annuale riportato dall’ISTAT, purtroppo ricadi anche tu in questo errore. Nelle seguenti righe descriverò in modo chiaro e semplice come tenerne debitamente conto.

Da dove viene l’inflazione

Per iniziare, la definizione ufficiale della Banca Centrale Europea (Fonte). Cos’è l’inflazione? Incremento dei prezzi di ampia portata

Nelle economie di mercato i prezzi di beni e servizi possono subire variazioni in qualsiasi momento: alcuni aumentano, altri diminuiscono. Si ha inflazione quando si registra un rincaro di ampia portata, che non si limita a singole voci di spesa. Questo significa che con un euro si possono acquistare oggi meno beni e servizi rispetto al passato. In altre parole, l’inflazione riduce il valore della moneta nel tempo.

Fino a qui piuttosto semplice, fa parte dell’esperienza quotidiana di tutti poter acquistare sempre meno beni e servizi con un euro. Se cercherai online, troverai definizioni simili, che ne identificano la causa in aumento di domanda e quindi maggiore competizione per beni limitati, maggiori costi produttivi dovuti a tutti i possibili fattori da guerre a pandemie fino al blocco navale del canale di Suez.

Tutto vero, fattori esterni possono influenzare naturalmente i prezzi dei beni. Se vi è una siccità nel veronese e la produzione di amarone si riduce vi sarà una minore quantità di vino disponibile. La logica di mercato è chiara e legata a domanda e offerta: vi è una minore quantità di prodotto disponibile che non può né essere stampata né creata dal nulla, qualcuno dovrà rinunciare a qualche calice di amarone, e chi non vuole farlo dovrà competere economicamente per quelli disponibili.

Tuttavia, la definizione della BCE e gli esempi citati non scavano abbastanza a fondo, e per trovare la vera origine dell’inflazione è necessario partire dall’identificazione del sistema di riferimento.

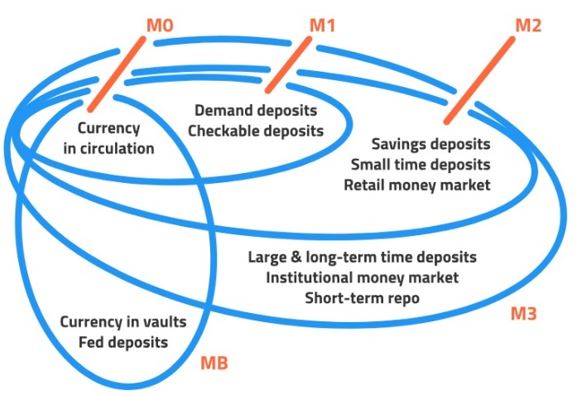

Per prima cosa bisogna rendersi conto che definire la quantità di valuta in circolazione non è un’operazione banale. Pur avendo solo una piccola parte stampata su carta e la maggior parte sotto forma digitale, non tutti gli euro o i dollari sono uguali, ma hanno differenti gradi di liquidità (semplificazione forte). Vengono pertanto convenzionalmente classificati in sottoinsiemi che partono da M0, ovvero la parte di valuta più liquida costituita dai contanti, salendo poi a MB, M1, M2, M3, M4.

In secondo luogo, bisogna comprendere che il sistema di misurazione (la valuta stessa) non è fisso, ma è in movimento con moto irregolare ed imprevedibile. Tali variazioni, quindi, non possono essere prezzate a priori nelle decisioni economiche o di investimento che andiamo a compiere.

Il grafico sotto rappresenta l’espansione monetaria M2 del dollaro ovvero in parole semplici il movimento e la dilatazione dell’unità di misura stessa che utilizziamo per quantificare il valore. A seconda della tua sensibilità, puoi utilizzare un differente insieme che raggruppa la valuta, ma noterai che la struttura del grafico in tutti i casi tende a crescere sempre più rapidamente.

Presento il grafico del dollaro al posto dell’euro in quanto ad oggi riserva di tutte le altre valute, ed in particolare in quanto identificato come punto di riferimento mondiale in termini di misurazione del valore. Esiste un grafico analogo per l’euro e per tutte le altre valute.

Noterai a colpo d’occhio che il sistema di riferimento sta accelerando sempre più la propria espansione nel corso dei decenni.

Trascurando quindi per un momento le cause esterne (siccità, guerre, pandemie) che hanno un effetto che si combina con la dilatazione del sistema di riferimento, appare evidente che al fine di mantenere il proprio valore espresso in tale unità di misura costante (sottointeso: anche senza l’effetto delle cause esterne), il tuo portafoglio, lo stipendio o il tuo investimento (espressi in questo sistema di riferimento) devono crescere in modo proporzionale alla dilatazione dello stesso. In caso contrario, stai letteralmente perdendo terreno e il tuo potere d’acquisto viene prelevato e trasferito al gestore della valuta.

L’inflazione quindi è causata all’origine (causa endogena) dall’espansione del sistema di misura stesso, dove l’iniezione di nuove unità non creando beni e servizi aggiuntivi nell’economia non può far altro che diluire il potere d’acquisto delle unità già in circolazione.

A questo moto del sistema di riferimento, poi, si combinerà l’effetto delle singole cause esterne (causa esogena) che provocheranno variazioni dei prezzi ad hoc per ciascun tipo di bene. Alcune saranno in aumento, influenzate da condizioni climatiche, altri dalla demografia, altri dalle guerre, altri dalle rotte per il trasporto navale. Altre saranno in diminuzione, influenzate dalla maggiore produttività, maggiore efficienza e dal progresso tecnologico.

Davvero difficile calibrare con precisione decisioni economiche in queste condizioni di imprevedibilità ed inaffidabilità insite nell’unità di misura.

Riesci ad immaginare un ingegnere che calcola le sezioni di un ponte, dimensiona la sezione di un acquedotto, o progetta una stazione spaziale con delle unità di misura che variano in modo imprevedibile nel tempo? Perché non dovrebbero valere anche in economia i principi basilari della scienza e dell’ingegneria?

L’inflazione è un vettore

Visto che il sistema di riferimento stesso è in moto rispetto al reale potere d’acquisto, è necessario definire un parametro di confronto che consenta di avere un punto di riferimento rispetto al quale misurare le variazioni delle proprie attività economiche: sia che tu mantenga la valuta sul conto che tu la investa è importante fare questo raffronto.

Tutti i detentori di valuta sono soggetti in modo “equo” alla perdita di potere d’acquisto endogena all’espansione del sistema di riferimento stesso. Tuttavia, quando combiniamo questo moto con le cause esogene rileggendo la definizione di inflazione proposta dalla BCE si comprende immediatamente l’impossibilità di definire un valore univoco per tutti.

Infatti, l’inflazione è relativa e varia a seconda del punto di vista di ciascun consumatore, in base alle proprie preferenze di spesa: alcuni beni avranno aumenti ed altri riduzioni, in modo pesato e proporzionale rispetto al totale di spesa.

La BCE stessa propone un calcolatore semplificato, dove ciascuno può inserire le proprie abitudini di spesa per calcolare la propria inflazione.

In particolare, bisogna tenere presente che misurare l’inflazione come aumento di prezzi (indipendentemente dal paniere di riferimento scelto) intrinsecamente tende a disgiungere mentalmente la reale causa dagli effetti dell’aumento dei prezzi.

Chi non ha approfondito a sufficienza resta così in balia di rincari da sostenere non sapendo nemmeno a chi attribuirne la colpa, lasciando così aperta la possibilità di additare qualunque causa esogena o urgenza del momento come “causa dell’inflazione” e senza quindi dover responsabilizzare mai chi controlla la quantità di valuta in circolazione.

L’inflazione ufficiale viene quindi misurata secondo un paniere prescelto e variabile di anno in anno (ISTAT), che teoricamente tiene conto della media degli acquisti dei singoli. Come può un numero unico essere utilizzato come metro di riferimento per valutare se il rendimento di un’obbligazione abbia aumentato in termini reali un incremento di valore o meno? Come può un numero unico esprimere la perdita di potere d’acquisto della valuta se non viene stabilito a priori per cosa era destinata?

In particolare, il paniere misura variazioni che sono principalmente beni di consumo in quanto rappresentano buona parte della spesa della maggior parte della popolazione (alimentari, energia elettrica, carburanti, affitto, vestiti, ecc). E se oltre alla sopravvivenza, volessi costruire qualcosa di più, acquisire degli asset al fine di migliorare le proprie condizioni economiche, che senso ha utilizzare quell’unico indicatore?

In aggiunta, se tale paniere cambia di anno in anno, come è possibile utilizzarlo come riferimento per valutazioni pluriennali? Ritieni in termini pratici che il famoso “costo della vita” sia aumentato realmente del valore indicato da quel singolo numero?

L’esperienza dell’inflazione e la sua percezione è una questione estremamente soggettiva: a seconda che tu sia prevalentemente un consumatore di prodotti e servizi digitali (tipicamente deflattivi), l’utente medio descritto dal paniere o un investitore, ne avrai un’impressione differente.

Utilizzando quell’unico valore per definire l’inflazione di fatto si impiega solamente della basilare aritmetica per descrivere l’economia. È un’analisi troppo semplificata.

Quando un economista parla del valore “2% di inflazione” sta utilizzando uno scalare, prendendo come riferimento uno specifico punto di vista (il paniere medio) ignorando così tutte le innumerevoli altre varianti all’interno di un sistema dinamico e complesso. Non si può analizzare l’economia con solo l’aritmetica e modelli lineari, così come non si può utilizzare l’aritmetica e modelli lineari per descrivere il moto dei fluidi o l’aerodinamica.

L’aria si muove in modo non lineare intorno alla fusoliera di un aeroplano, e bisogna utilizzare algebra e calcolo vettoriale per descrivere accuratamente il fenomeno e dimensionare e modellare la fusoliera nel modo più aerodinamico possibile.

L’economia allo stesso modo è un fenomeno complesso, con molte variabili in gioco. Il prezzo di ciascun bene è in costante variazione, in ogni parte del mondo, con differenti tassi. Il prezzo di un immobile in piazza Duomo a Milano ha un tasso di variazione differente da quello di un terreno in una zona non abitata e difficilmente sfruttabile.

L’inflazione è quindi un vettore: immaginala come un flusso d’acqua di un torrente. Le varie molecole non si muovono esattamente nella stessa direzione. Nel percorso vi sono ostacoli e deviazioni, per cui queste a volte rallentano rispetto al flusso medio, a volte addirittura tornano indietro rispetto alla direzione principale.

La tua percezione di inflazione, quindi, dipende da dove ti trovi in questo torrente. L’inflazione sarà quindi un vettore, che deriva dalla somma di tutti gli orientamenti di ciascuna componente di spesa, e rimane specifica e differente rispetto a ciascuna posizione in cui viene misurata.

L’inflazione per un investitore

Una persona con un portafoglio di investimenti dovrà quindi confrontarsi con qualcosa di differente dall’indice ISTAT per determinare il successo o meno delle sue strategie. Se il tuo metro di confronto non è solo quello legato alle spese per la sopravvivenza, la tua inflazione dovrà tenere conto anche dell’andamento dei principali asset utilizzati come beni rifugio per proteggere il valore del proprio patrimonio.

Per incrementare o mantenere la propria posizione di benessere diventa vitale possedere asset scarsi, liquidi e desiderabili, che crescano nominalmente più dell’espansione stessa della valuta che li misura.

Se l’inflazione ISTAT è +3%, ma il mercato immobiliare cresce del 10% annuo, o i principali indici azionari crescono del 20% annuo, qual è il valore della tua inflazione? In questo specifico caso, se non riesci a crescere allo stesso passo o superiore rispetto a tali asset, potrai permetterti una fetta sempre più piccola degli stessi, e nonostante gli sforzi per inseguirli sembreranno sempre fuori portata.

Per rendere il concetto ancora più evidente, se l’adeguamento del tuo salario segue l’andamento dei prezzi al consumo e il mercato immobiliare cresce a velocità equivalente all’espansione della valuta, sarà sempre più difficile acquistare un tetto sotto cui vivere. Credo sia abbastanza facile per tutti rispecchiarsi in questa affermazione.

Le aziende utilizzano il Costo Medio Ponderato del Capitale (WACC) come metro di riferimento per determinare se un investimento è profittevole o meno. Nulla da eccepire sulla formula, è lo status quo delle migliori valutazioni che è possibile effettuare oggi.

Tuttavia, si tratta di una misurazione all’interno del sistema stesso, che quindi tiene traccia solo dei moti relativi al suo interno, ma non avendo un punto di ancoraggio esterno ad esso è per definizione carente nel rappresentare il moto complessivo dell’investimento rispetto al potere d’acquisto reale.

L’esempio per comprendere quanto sopra è semplice. Una persona alla stazione dei treni osserva una persona che cammina all’interno di un treno che viaggia con velocità variabile (quindi a volte accelera, decelera o viaggia a velocità costante). Che vada in una direzione o nell’altra, rispetto all’osservatore alla stazione il moto complessivamente risultante del passeggero sarà quello del treno combinato a quello del passeggero rispetto al treno: se il passeggero va nella direzione del treno si somma, altrimenti si sottrae.

Immagina ora che il passeggero sia cieco rispetto all’osservatore alla stazione. Sa di essere in un sistema in moto, ma non potendo guardare fuori dal finestrino non ha punti di riferimento a cui appoggiarsi per capire quale sia il suo moto combinato con quello del treno. Può solo calcolare la sua posizione relativamente a quella del treno su cui è a bordo.

Siccome gli effetti dell’inflazione hanno un certo grado di ritardo nel manifestarsi, si renderà conto della sua reale posizione rispetto alla persona alla stazione (il risultato del moto combinato) solo quando magari è ormai troppo tardi.

Immagina ora che questo passeggero non possa vedere la persona alla stazione ma possa vedere una persona che cammina su un treno a fianco del suo che viaggia con velocità differente. Non avendo punti di riferimenti esterni, la persona sul primo treno potrà calcolare il moto della persona sul secondo treno solamente rispetto a sé stesso.

In altre parole, i treni sono le varie valute fiat del mondo. Se il nostro sistema di riferimento è la valuta stessa, possiamo solo calcolare il moto relativo interno al treno e quello che hanno passeggeri su altre valute, ma rimane sempre il problema originario di ancorarci ad un punto di riferimento esterno per determinare correttamente il moto combinato dell’espansione della valuta e delle attività che compiamo con esse rispetto al reale potere d’acquisto.

Un passeggero sul mercato azionario quotato in peso argentino magari è incredibilmente in positivo, ma se paragonato rispetto ad un passeggero che viaggia sul dollaro?

E se anche il tasso cosiddetto “risk free” utilizzato per il calcolo WACC è denominato in dollari che vengono inflazionati (grafico M2), qual è il risultato in termini di potere d’acquisto reale? Essendo i riferimenti nella formula del WACC denominati in valuta, come è possibile tenere traccia del moto del sistema di riferimento stesso se i parametri di controllo sono solo interni ad esso senza un riferimento ad un osservatore esterno?

Pensaci un attimo. Non esiste nemmeno un diffuso termine di confronto che consenta di paragonare i rendimenti dell’attività economica che analizzi con l’espansione della base monetaria, e il migliore surrogato utilizzato è il “Costo Medio Ponderato del Capitale”. Credo sia necessario fare uno “zoom out” ed analizzare le attività economiche da un livello più alto, da un sistema di riferimento differente dalla valuta stessa in cui si opera.

Prendiamo come esempio di studio tra i vari asset disponibili l’indice S&P500. Raccogliendo l’andamento delle 500 aziende americane di maggiore rilievo rappresenta un asset scarso e desiderabile spesso nel portafoglio degli investitori.

I seguenti due grafici rappresentano l’andamento dell’indice S&P500:

Il grafico sopra rappresenta l’indice S&P500 espresso in dollari, mentre quello sotto è un indicatore adimensionale ottenuto dividendo l’indice S&P500 per M2

Il grafico sopra ha un andamento quasi parabolico, mentre quello sotto sembra invece oscillare intorno ad una linea media. A seconda di quale sia il tuo sistema di riferimento avrai una differente immagine dell’andamento di un investimento effettuato nell’indice S&P500.

Immaginando di aver avuto la possibilità di fare un investimento negli anni ’60 in questo indice, se il treno su cui operi è il dollaro, avrai l’impressione che il valore del tuo pacchetto azionario sia drasticamente aumentato nel tempo. Anche scontandolo per l’inflazione ufficiale, l’effetto sarà comunque un qualcosa che pare sia aumentato di valore.

NOTA: per l’esempio in questione si trascura il rendimento annuo, in quanto l’oggetto dell’analisi è riuscire a valutare se l’investimento è aumentato di valore o si tratta solo di un’impressione dovuta alla distorsione del sistema di misura che lo valuta (il dollaro).

Noti una certa somiglianza nella forma parabolica del grafico a sinistra con il primo grafico presentato che rappresenta M2?

Dividendo l’indice S&P500 per M2 si ottiene il grafico a destra che ne rappresenta l’andamento in modo adimensionale, ovvero escludendo l’effetto dovuto alla distorsione del sistema di riferimento. Più che una crescita parabolica pare il valore del pacchetto iniziale abbia oscillato, ma dagli anni ’60 ad oggi il valore sia praticamente invariato.

La crescita dell’indice S&P500 evidenzia la capacità di questo asset di assorbire la nuova valuta stampata con una correlazione elevata. Questo esempio può essere ripetuto a piacere con le varie tipologie di asset andando così ad evidenziare quali siano i migliori nella loro capacità di tenere passo con l’espansione monetaria.

Tempo di decadimento

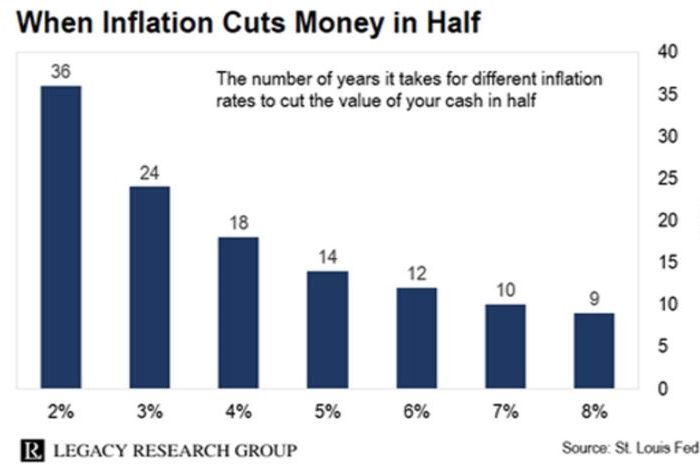

Così come le sostanze radioattive hanno un tempo di dimezzamento, ovvero il tempo occorrente per ridurre alla metà la quantità di un isotopo radioattivo, così anche la valuta fiat ha un tempo di dimezzamento del potere d’acquisto che rappresenta.

Se il tasso di inflazione è relativamente basso, dell’ordine di pochi punti percentuali, non ci si fa caso. Fa parte del paradigma in cui viviamo che una mano invisibile prelevi dai nostri risparmi qualche punto percentuale del nostro valore. Per molti questa è una condizione accettabile.

Con un tasso di inflazione del 2% ci vogliono 36 anni affinché il potere d’acquisto di una determinata somma si dimezzi. Trattandosi di un tempo molto lungo, non genera particolare scalpore.

Purtroppo un valore così basso di inflazione è per pochi, prevalentemente per gli abitanti del mondo occidentale. Molti più sono gli sfortunati che devono sopravvivere con tassi differenti. Un’inflazione del 10% annuo porta ad un tempo di dimezzamento di 7,2 anni, mentre un tasso del 20% porta ad un tempo di dimezzamento di soli 3,6 anni.

Il potere d’acquisto per le valute non è altro che l’energia elettrica per le batterie: sono tanto più scadenti quanto prima si scaricano senza nemmeno utilizzarle.

Se quindi il vero valore di inflazione da applicare è almeno un valore connesso all’espansione della valuta stessa e non l’indice scalare pubblicato dai vari enti nazionali o dalla stessa BCE, ritieni accettabile il tempo di dimezzamento della batteria che custodisce i tuoi risparmi?

Una tassa indiretta

I governi di tutto il mondo, così come ciascun individuo, devono gestire un budget composto da entrate ed uscite. Le entrate sono in buona parte derivanti da tasse dirette che servono per finanziare i servizi che i cittadini chiedono ai propri rappresentanti politici. Cosa succede se l’ammontare del costo dei servizi promessi ai cittadini è superiore all’ammontare degli introiti?

La “Diligenza del buon padre di famiglia” suggerirebbe di non spendere più delle risorse disponibili, in particolare per attività che non recupereranno nel tempo la spesa effettuata attraverso un incremento tangibile di produttività.

Vista la pressione dei cittadini per sempre più servizi “gratuiti” (il termine gratuito indica che non essendovi un costo diretto ed immediato per il cittadino si ha la percezione che esso sia gratuito), la scelta che si trovano a dover fare i governi è la seguente: aumentare la tassazione (scelta impopolare in quanto vi è un costo diretto ed immediato a carico della collettività), oppure l’inflazione.

In particolare gli effetti dell’inflazione sono posticipati nel tempo rispetto ai servizi erogati grazie ad essa, si ha la percezione iniziale che tali servizi siano stati a costo zero.

Come già evidenziato, la nuova valuta ha valore intrinseco pari a zero e non creando nuovo valore nell’economia non può fare altro che prelevare potere d’acquisto dalla valuta già in circolazione.

Stampare nuova valuta per prelevare potere d’acquisto da tutti i detentori della stessa, è il punto zero da cui si origina l’inflazione. Se la valuta si espande del 20% annuo, il valore in termini reali del tuo salario si deteriora del 20% annuo, non del valore indicato dall’ISTAT. Si deteriora in sostanza alla velocità con cui si espande il sistema della valuta.

Immagina l’effetto dell’inflazione come le onde che si generano in uno stagno quando getti un sasso. Le onde raggiungeranno tutto lo stagno, ma ci vorrà del tempo affinché si propaghino. Allo stesso modo, l’onda dell’inflazione si propaga con una velocità specifica a seconda delle caratteristiche di ciascuna economia in cui è generata: in alcune sarà più rapido, in altre più lento.

Maggiore è la diffusione a livello globale della valuta, maggiore sarà il tempo necessario affinché tutti i detentori si accorgano degli effetti. Maggiore è lo stagno, maggiore è la possibilità di questo prelievo forzoso senza che i partecipanti rimangano sconvolti dagli effetti.

Nell’arco della storia, ogni singola moneta e valuta artificialmente manipolabile è collassata nel tempo, sia che si parli delle monete fisiche contenenti metalli preziosi, che delle più moderne valute stampate su carta.

Il denominatore comune è uno soltanto: l’abuso della possibilità di esercitare questa tassa indiretta a danno di tutti i detentori della stessa. La storia monetaria a partire dagli imperi antichi, passando dall’impero romano, alle città rinascimentali, fino ai moderni stati è costellata di questi esempi dove l’eccessivo abuso della possibilità di prelievo del valore ha portato ad un abbandono nell’utilizzo del sistema monetario in uso, al collasso della società ed alla conseguente successiva adozione di nuovi sistemi di riferimento per la misura del valore.

Purtroppo, ripetendo in modo sistematico gli errori del passato.

Se solo esistesse un sistema di riferimento per il valore fisso ed immutabile, con cui eseguire in modo affidabile e sicuro tutte le misurazioni economiche, globale, indipendente, immutabile, imparziale…

0 commenti