Da giugno 2021 il dollaro americano non ha fatto altro che rafforzarsi contro altre valute come ad esempio l’euro o lo yen, portando economisti ed esperti dei mercati finanziari ad iniziare a parlare del cosiddetto “Dollar Doom Loop”, che può essere grossomodo tradotto in italiano come “circolo vizioso del dollaro”, un fenomeno che, se non arrestato in tempo, porterebbe al collasso diversi paesi emergenti, e anche alcuni tra i più deboli (cioè i più indebitati) paesi sviluppati, Italia in primis.

In questo articolo andremo (i) ad esplorare le cause e i motivi dell’attuale rafforzamento del dollaro, (ii) verrà spiegato cosa è e cosa si intende nel pratico con “Dollar Doom Loop” (da qui in avanti: DDL) ed, infine, (iii) cosa potrebbe spezzare questo circolo vizioso.

Perché un dollaro forte?

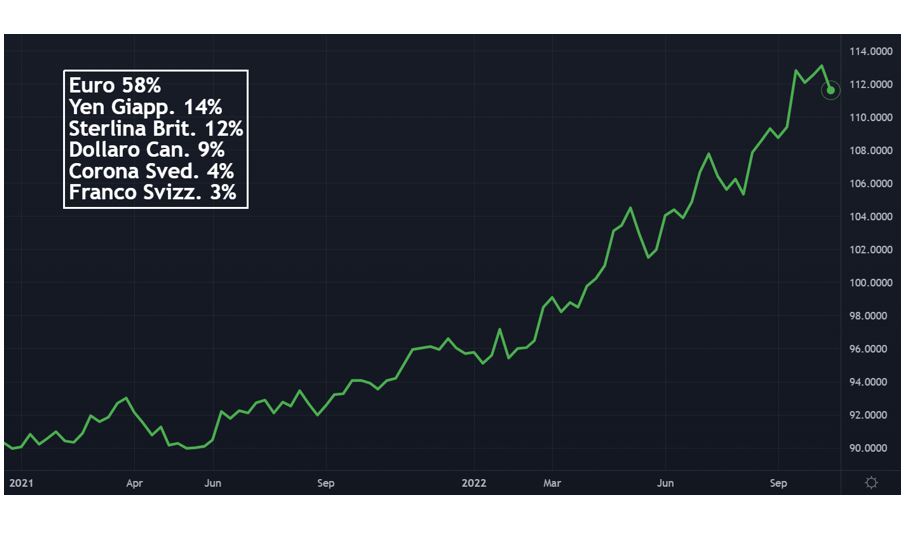

Nel grafico qui sotto possiamo vedere il valore del USD contro un paniere di altre valute, dove le diverse percentuali indicano la composizione di quest’ultimo e sono derivate dalla quantità di scambi commerciali internazionali effettuati con quella moneta. Ad esempio: escludendo il dollaro americano, il 58% degli scambi mondiali avviene utilizzando l’euro, il 14% utilizzando lo yen giapponese, il 12% utilizzando il pound britannico, e così via.

Il grafico ci mostra che, da circa giugno 2021, il valore del USD è in continua crescita rispetto alle altre valute incluse nel paniere. I motivi dietro a questo rafforzamento sono diversi, complessi e legati l’uno all’altro, e dare una risposta completa ed esaustiva a questa domanda sarebbe pressoché impossibile. Possiamo però individuare un paio tra i maggiori “colpevoli” di questo dollaro forte. Il primo grande colpevole sono gli attuali tassi di interesse, cioè il costo del denaro che le banche centrali impongono sull’economia; al momento la FED (Federal Reserve, la banca centrale americana) ha i tassi di interesse tra i più elevati al mondo, rendendo di conseguenza il USD più appetibile di altre valute con tassi di interesse inferiori. Il secondo colpevole è invece un fenomeno non tanto economico, ma più che altro di psicologia di massa, definito in ambito finanziario come “herd mentality”, o “mentalità da gregge” in italiano; il crollo sincronizzato che quasi ogni mercato finanziario sta attualmente vivendo (mercato azionario, obbligazionario, oro, criptovalute, materie prime, ecc.), porta investitori di ogni tipo e da ogni parte del mondo a vendere in grandi quantità i propri asset in cambio di USD (dato che, ad oggi, è ancora visto come un bene rifugio), vendite queste che accrescono ulteriormente il valore del dollaro dando vita, in ultima analisi, ad una vera e propria bolla speculativa sul dollaro alimentata da niente altro che paura ed incertezza.

Il Dollar Doom Loop

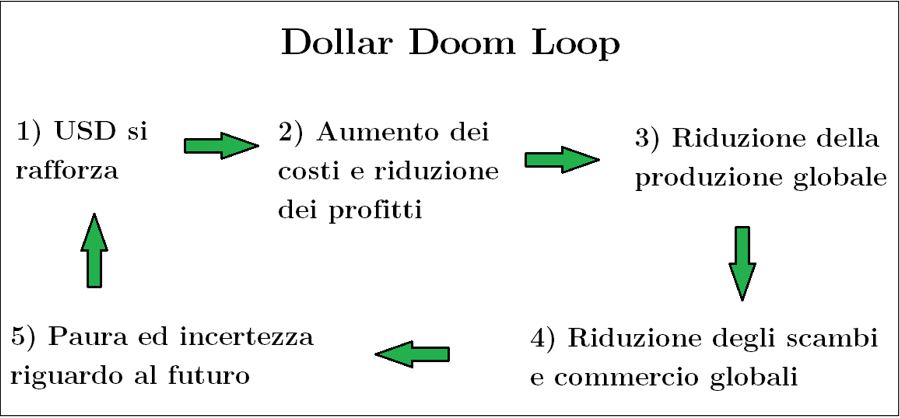

Quello appena descritto è soltanto lo step iniziale del DDL, cioè una serie di cause e avvenimenti che, in un modo o nell’altro, portano ad un forte ed improvviso rafforzamento del dollaro americano. Questo rafforzamento incrementa i costi di produzione (riducendo i profitti) che a loro volta portano ad un rallentamento della produzione globale, che a sua volta ancora porta a ridotti scambi commerciali che, infine, si traducono in paure ed incertezze riguardo il futuro, alimentando ulteriormente la domanda per il dollaro; come è mostrato dal diagramma qui sotto. Andiamo ora a vedere più nel dettaglio come questo circolo vizioso funziona.

Negli Stati Uniti, le aziende che dipendono dall’export sono quelle che risentono maggiormente gli effetti negativi di un dollaro forte. Un esempio è Netflix, i cui ricavi dipendono al 60% da utenti al di fuori degli Stati Uniti, ed un indebolimento delle valute estere contro il dollaro si traduce automaticamente in una riduzione del profitto in USD per Netflix. L’esatto opposto vale per le aziende importatrici in ogni altro paese; ad esempio, la maggioranza dei paesi dell’eurozona dipende fortemente dall’import (petrolio, gas naturale, microchip, ecc.) ed un dollaro forte si traduce in un aumento dei costi di produzione e conseguente riduzione del profitto per le aziende europee. Quello appena descritto è lo step 2.

In seguito all’aumento dei costi (e conseguente riduzione dei profitti), le aziende sono forzate a rispondere riducendo la quantità di beni e servizi prodotti, con minori investimenti e maggiori licenziamenti (step 3). A questo segue una minore quantità di beni e servizi scambiati (step 4) che porta infine ad alimentare la paura per un futuro rallentamento dell’economia globale (step 5), a cui gli investitori rispondono accumulando USD ed aumentandone il valore contro altre valute (di nuovo lo step 1).

Cosa potrebbe spezzare il DDL?

Vediamo ora cosa potrebbe interrompere questo circolo vizioso; considerando quattro possibili scenari, dal meno al più probabile.

1) Forte e inaspettata crescita economica dei paesi al di fuori degli Stati Uniti; questo scenario è abbastanza improbabile per via (i) degli altissimi livelli di debito pubblico presenti nei paesi in via di sviluppo (il cui debito è denominato in dollari e cresce all’aumentare del valore di quest’ultimo) così come nei paesi del primo mondo (seppur il debito di questi ultimi non è generalmente denominato in dollari) e (ii) per via della guerra tra Russia e Ucraina, che, fintanto che continua, elimina ogni possibilità di crescita per i paesi europei.

2) Una riduzione dei prezzi delle materie prime; questo porterebbe ad una riduzione dell’inflazione, spingendo così la Federal Reserve a ridurre i suoi tassi di interesse e quindi a ridurre il valore del dollaro rispetto ad altre valute. C’è una discreta possibilità che questo possa accadere visti i livelli di prezzo estremi raggiunti recentemente dalle materie prime come petrolio o gas naturale; tuttavia, l’effetto benefico di un calo dei prezzi di petrolio e gas naturale sarebbe comunque contenuto e di breve durata, dato che l’alto costo delle materie prime è solo una delle cause dell’inflazione presente a livello mondiale che stiamo vivendo oggi.

3) Dissipazione della paura nei mercati e ritorno del “risk appetite”, o “appetito per il rischio”; il ribasso dei mercati azionari e obbligazionari dura ormai da diversi mesi, e non andrà avanti in eterno. I mercati sono governati in primis dalle emozioni umane, e in un prossimo futuro potremmo semplicemente vedere un cambio nell’umore che li governa, passando da pessimista ad ottimista, cosa che porterebbe i capitali lontano dal dollaro e verso investimenti, azioni ed obbligazioni.

4) Politiche monetarie espansive da parte della banca centrale cinese; questo è già successo in passato, dove la Bank of China ha avviato grossi piani di quantitative easing con l’obbiettivo di stimolare la propria economia e di conseguenza quella mondiale spezzando il DDL. C’è una buona probabilità che questo accada ancora, soprattutto visti i danni che la “zero Covid policy” voluta dal governo di Pechino sta portando all’economia cinese.

Conclusione

In questo momento siamo solamente all’inizio del DDL, più o meno tra lo step 2 e 3, e ci potrebbero volere ancora diversi mesi o anni prima che esso possa essere spezzato. Ma da dove origina questo fenomeno? La risposta è semplice: dall’inefficienza intrinseca delle valute FIAT. Il DDL è un fenomeno che può svilupparsi solo all’interno di un’economia globale dove il denaro non è libero ed è invece sotto il controllo di una manciata di banchieri centrali in competizione l’uno con l’altro. È il prodotto dei mercati delle valute, qualcosa di totalmente artificiale e che non porta alcun valore aggiunto alla società umana, ma solo inefficienze, crisi e depressioni economiche cicliche. In un’economia fondata su un’unica moneta sana e libera come Bitcoin, il Dollar Doom Loop, semplicemente, non potrebbe esistere.

0 commenti